こんにちは!アラカンタロウです。

田舎の中小企業に勤めながらアラカンで貯金無し、ヤバい!

現在、貯金無し0円からの脱却作戦継続中であります。

今まではお金が貯まれば車の購入やブランド品や遊びに散財してました。薄給でさらにアラカンでは昇給は望めないし・・・試行錯誤の家計改善と老後資金貯蓄を始めたのが3年前からです。

家計の改善(支出の改善)

固定費の見直し

携帯電話の格安SIMに変更・保険の見直しを行い固定費を削減。

保険も掛け捨て保険ですが、高いので県民共済への乗り換え検討中。

お弁当を作ってコンビニ弁当・コンビニコーヒーやめて、夕食は自炊で外食・飲みに行くのをやめました。

賭け事!特にマイナスサムゲームをやめる事が一番ですね。(パチンコ・競艇・宝くじ)

マネーフォワードME自動家計管理

銀行関係や保険・証券・電子マネーに連携させて、変動費の予算を決め、家計管理を始めました。資産の推移もグラフ化されて一目瞭然です。

税金対策

ふるさと納税・確定拠出年金・NISA・IDECO・Save The Children定期寄付で税金対策を行っています。

偽善ではなくて、「Save The Children」は子供たちを少しでも助けたいからやっています。余裕のある方は定期的な寄付を行いましょう。まだ日本にもご飯が食べれない子供や、十分に教育を受けれない子供がいます。少額で良いんです。

資産を貯める

投資

米国ETF・投資信託・コモディティ・国内単元株の定期購入を徐々に増やしていきました。

私は切り詰めて毎月約30万円くらいを財形貯蓄および株・投信の購入を続けています。

デート代やプレゼント代はボーナスを切り崩して使ってます。

クレカ投資

三井住友NLカードを作り投信5万円カード投資でVポイントを貯め、そのポイントでも投信購入。

※途中からゴールドNLカードのみが1%のポイント還元に変わったために、ゴールドNLを作りましたが、初年度無料が初めて作った人のみだったために年会費5,500取られました。

ただし年内に100万円年使った場合は年会費永年無料と1万円プレゼント。

今年の2月にゴールドNLに切り替え、8月に100万円修行達成!ほぼデート代・出張の交通費、宿泊費・旅行代・税金支払いに使ったため、無駄遣いせずに済みました。

それ以降でのお金の支払いは、SBIネット銀行のデビットマスターカードを使っています。やはりクレカは使った金額がリアルに把握できないので、使い過ぎ防止にデビットカードで0.8%のポイントをもらいながら使用しています。

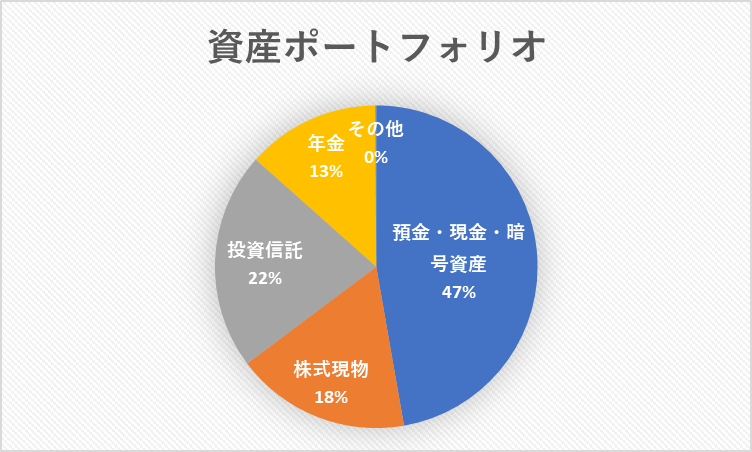

ポートフォリオ

コアとサテライト

資産を築く上でポートフォリオを組むのは非常に大事で、コアとサテライトを決めて資産運用を行うのが定石らしいです。

投資資産割合

アラカンのため、現預金を約40~50%・国内高配当株を40種類・米国全世界投信・米国債券投信・REIT投信・米国高配当投信をコアにしてサテライトで米国ETF・GLD投信・テクノロジー投信・暗号資産投資を行っています。

資産のポートフォリオ

以前はコモディティで金プラチナを定期購入してましたが、購入に2.5%の手数料を取られていたので、金が爆上がりしたときにほぼ全部売り、単元株を購入し、また預金額が50%を越えたらその分で単元株を買い足しています。

ただし少し売り残しのあった数グラムの金プラチナがいまだに上昇しているようなので、少し後悔はあります。

2021年は米国投信で20~30%の含み益が出たましたが、22年に入り含み損となってきました。

ただし15年先を見越して淡々と買い増ししていくしかないですね。

高配当株

楽しみは国内高配当株の配当で、配当で買い足しを行う。高配当は平均4~5%目標。

ただし海運株の高配当の欲に目がくらんで「日本郵船」と「商船三井」を買ってしまい、決算後はダダ下がり。コロナ禍の一過性による船運賃高騰で海運株が上がっただけで、その後はプロによる空売りで株価が下がってしまいました。来年は配当も下がるかも知れません。

株式現物40社は単元株と米国ETF3種類。

ETF株投資

債券ETFと高配当ETFから配当が4期ドル建てで入ってきます。

自分年金作り

70歳まで会社にしがみついて働いて・・・気力と体力がもつかなぁ~?

基本は財形貯蓄13万円と投資信託等INDEX投資で17万円の合計30万円/月。

でも配当も欲しいし・・・家計切りつめ頑張るしかないですね。今後は国内単元株は毎年買い足しいくらまで増やせるか?出来るかなぁ~?

年金をもらい始めると、投資信託も年間4%ずつ取り崩し、資金の目減りが無い方法で自分年金を生み出す予定です。